[경영개혁의 지혜] 제24회 경영개혁과 재무목표와의 관계

경영개혁 마스터 플랜의 책정을 위해서는 재무 수치를 읽고 목표를 세우는 기술이 필요합니다. 재무 수치를 읽어내는 지식과 방법에 대해서는 지난회까지 다루어 왔으므로 지금부터는 몇회에 걸쳐 재무목표에 대한 생각과 목표 세우는 방법을 소개하겠습니다.

경영개혁의 성과는 재무목표를 실현하는 것

진정한 경영개혁을 위해서는 「경영 성과와 개혁 인재의 동시 실현」을 목표로 해야 하는 것이라고 말씀드렸습니다. 여기서 이야기하는 경영 성과란 경영개혁인 수치면의 최종 성과인 재무목표를 실현하는 것을 의미하고 있습니다.

재무목표란 경영 비전으로서 장기 목표, 3년정도의 중기 목표, 그리고 연도 목표와 그 실현 단계에 따른 보정까지 모두 경영과 현장이 연계된 경영개혁 활동이 일상적인 업무 활동에 더해져 실현되는 것이라고 생각됩니다. 그리고 경영개혁에 임하는 기업의 실태를 보면 경영개혁의 최종 성과로서 재무목표 실현을 제창하는 것이 많은 것도 사실입니다. 물론 경영개혁의 성과는 재무목표를 실현하는 것만이 전부는 아니지만, 수치면을 최종 성과로써 재무목표에 대한 생각이나 목표를 세우는 방법을 이해하는 것은 꼭 필요하다고 생각합니다.

재무목표 책정의 발상을 몸에 익힌다

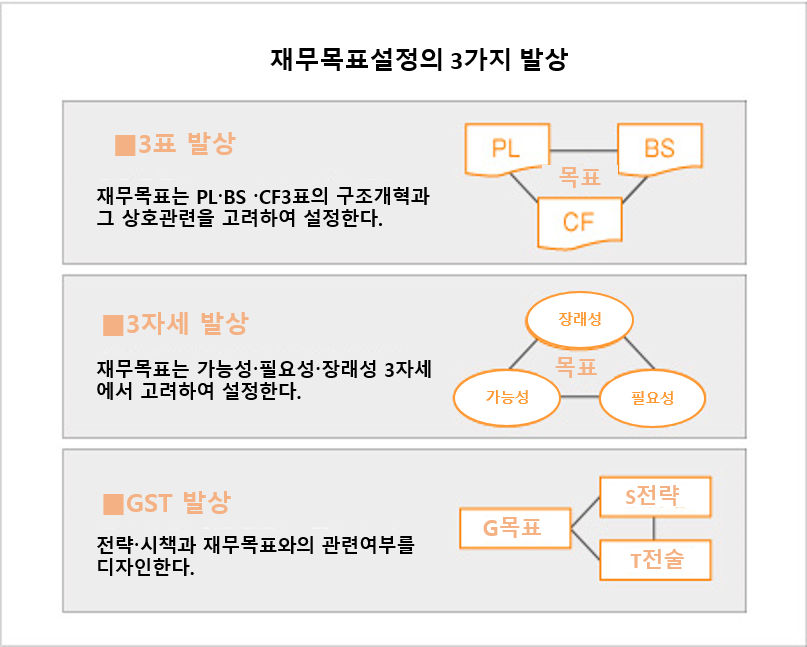

저는 경영개혁 마스터 플랜 책정에서 경영개혁의 성과로써의 재무목표를 세울 때는 최고 경영진과 경영 간부, 현장 라인과 스텝이 재무목표의 생각이나 목표 세우는 방법에 임하는 공통 인식을 갖고 경영개혁의 보조를 맞추기 위해 하단의 도표에서 나타내고 있는 3가지 기본적인 생각을 말씀드리고 있습니다. 그래서 그 3가지 기본적인 생각에 대해 간단하게 설명을 해드리고자 합니다.

3표 발상

3표 발상이란 제18회에서 말씀드린 PL·BS·CF 3표의 수치 구조를 질적으로 개혁해 나가는 것과 3표의 재무 수치의 상호 관련을 고려하여 재무목표를 설정하는 것입니다.

· PL은 친숙한 재무제표인데 이익의 획득 구조를 나타내는 것입니다. 매출의 성장성과 함께 수익성이나 생산성에 관한 재무목표를 주로 설정할 수 있습니다.

· BS는 자금의 조달과 운용 밸런스의 구조를 나타내는 것인데 그 구조개혁에 연결되는 재무의 안전성·건전성에 관한 재무목표를 주로 설정하게 됩니다.

· CF는 경영 활동시 캐시의 흐름을 3가지 수지 구조에서 파악하는 것입니다. 본업인 사업 활동을 나타내는 영업 CF, 투자 활동을 나타내는 투자 CF, 재무활동을 나타내는 재무 CF 3가지의 CF와 현예금의 증감액인 NCF(넷캐쉬플로우)가 수치목표가 됩니다.

3자세 발상

3자세 발상이란 가능성·필요성·장래성 3가지 자세(스탠스)에서 재무목표를 발상해 최종적으로 목적하는 재무목표를 설정하는 방식입니다.

· 가능성은 과거의 재무 수치 추이나 현재의 재무 수치를 베이스로 경영개혁 활동을 더해 재무목표를 설정하는 자세입니다. 착실한 목표 설정이 가능하지만 과거나 현상에 끌려가는 경우도 있다는 점을 유의하여 이해해두면 좋을 것 같습니다.

· 필요성은 경영면에서의 필요성을 고려하여 재무 수치를 전개하여 재무목표를 설정하는 자세입니다. 필요성으로부터의 재무목표를 설정하는 것은 중기 목표를 설정하는 경우에 많이 이용되고 있습니다. 경영면에서의 의사가 반영되는 점은 좋지만 가능성의 재무목표와 함께 검토할 필요가 있습니다.

·장래성은 재무목표의 바람직한 모습이나 경영자의 생각이 중심이 되어 재무목표를 설정하는 자세입니다. 장래 비전의 일환으로서 재무목표를 나타낼 필요가 있는 경우에 많이 이용되는 발상이라고 말할 수 있는데 과감한 현상 돌파의 자세로 경영개혁에 임할 때 필요한 발상이라고 말할 수 있습니다.

GST 발상

GST 발상이란 G(Goal) 골의 성과 목표를 나타나며 성과 목표를 실현하는 S(Strategy) 전략과 T(Tactics) 전술은 무엇인가를 나타내는 발상법으로 유럽과 미국에 많은 사고 방식이라고 생각합니다.

이 저는 「전략·시책과 성과 목표의 관련여부」가 중요하다고 말씀드리고 있습니다. 경영개혁에 앞서 여러가지 재무목표를 설정해도 실현하기 위한 전략과 시책이 없으면 단순한 재무 수치의 나열이 되어 버립니다. 경영개혁과 재무목표와의 관계는 각 기업에 있어서 기술적인 과제라고 인식하고 있습니다. 같이 연계하여 생각하는 자세가 중요하다는 생각입니다.

<집필자>

– 시니어 컨설턴트 카미야코 요시야스(神奴 圭康) –

경영 전략·사업 전략, BPR, 경영 관리 컨설팅 경험 다수.

기업 규모와 업종·업태의 특성을 감안해, 클라이언트와 일체가 되어 기업의 경영 과제에 대한 경영 개혁에 동행한다.

「통합 경영 개혁」 , 「BPR에 의한 업무 개혁」외 저서 다수.

원본 출처 : 第24回 経営改革と財務目標との関係

문의 : JMAC KOREA 교육연수사업부

Tel : 02-722-9944 / Fax : 02-725-5997

E-mail : jmackorea@jmac.co.kr