[경영개혁의 지혜] 제45회 수익 발상과 사업 평가

이번 회차에서는 수익 발상이란 무엇인지, 그리고 사업 평가에 연결되는 사업의 수익성 평가에 대한 사고방식을 소개하겠습니다.

수익 발상이란?

수익 발상이란 시장에서 자사 사업의 수익성을 인식하고 사업 평가를 하는 것입니다.

어느 사업 유닛, 고객군·고객, 상품군 등에서 수익이 나오고 있는지를 인식하여 경영 자원의 배분을 발상하는 것입니다.

또한 사업 전략의 안(옵션안)에 대한 기대 수익의 시뮬레이션을 실시하는 것도 의미합 니다.

자사 사업의 수익성 인식은 사업년도에 사업 이익(이익금액이나 이익율)이 어느 정도 수준일까를 예측하는데 다음과 같은 점을 유의하여야 합니다.

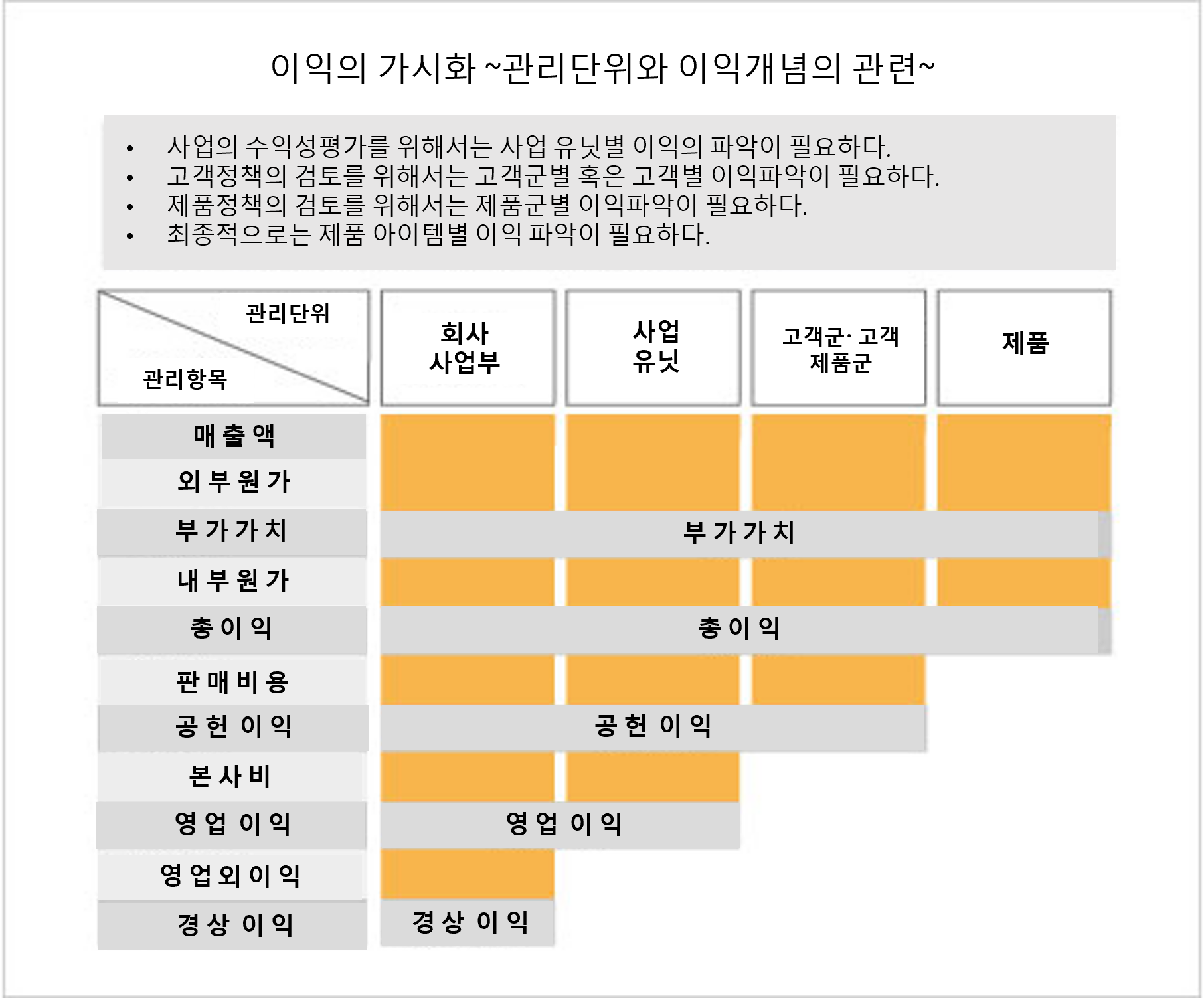

– 사업 유닛, 고객군이나 고객, 상품군 등 관리 단위별로 수익성을 인식할 때 필요한 이익개념을 명확히 한다.

– 사업 이익은 「생산이익」과「영업이익」을 통산한 「생판일체이익」을 활용한다.

– 사업 이익은 사업 활동상의 의사결정과 행동의 영향을 받으므로 이익을 산출하는 요인을 고찰하는 것이 중요하다.

관리 단위와 이익개념의 명확화

자사 사업의 수익성을 인식하지 못하고 있은 회사도 적잖이 있습니다.

사업부라는 조직의 단위로 손익은 파악되고 있지만 사업 유닛, 고객군이나 고객, 상품군 등의 관리 단위에서 수익성 평가에 필요한 생판일체이익이 보이지 않는다는 것입니다.

이것으로써는 사업의 수익성을 인식하여 사업 평가를 할 수가 없습니다.

회사에서는 다음의 3가지를 확인하고 있지만 체계적으로 정리되지 않은 회사도 있습니다.

– 관리 단위는 명확합니까?

– 이익개념은 명확합니까?

– 관리 단위와 이익개념의 관련성은 명확합니까?

관리 단위를 명확히 한다

사업의 수익성을 인식하기 위해서는 다음과 같은 관리회계상의 이익개념이 필요합니다.

이벌은?」에 대한 질문은 자사 사업의 경쟁 상품과 라이벌 기업을 확인하는 것을 의미합니다.

자사 사업의 경쟁 상품은 무엇인지 명확하게 하는 것에 의해 라이벌 기업도 명확해 집니다.

예를 들어 경차 메이커의 경쟁 상품은 경차라고 생각한다면 다른 경차 메이커가 라이벌 기업이라고 할 수 있겠지요.

하지만 소형차도 경쟁 상품이라고 생각하면 소형차 메이커도 라이벌 기업으로 생각하지 않으면 안됩니다.

라이벌 기업의 정보를 계속적으로 리서치해서 축적·활용하는 것이 중요해 지며 주된 라이벌 기업에 대해서는 그 사업 전체(BU단위)를 다음과 같은 정보를 리서치 해 두는 것이 필요합니다.

– 한계 이익

한계 이익은 매출에서 변동비를 공제한 이익으로 고정비를 회수하는 이익의 크기를 나타낸다.

– 부가가치

부가가치는 매출에서 외부 원가(원재료비·외주비 등 외부 지출 원가)를 공제한 이익으로써 자사 사업이 부가하는 가치(이익)의 크기를 나타낸다.

– 공헌 이익

공헌 이익은 한계 이익에서 해당 사업의 고유 고정비를 공제한 이익으로써 해당 사업이 창출하는 이익의 크기를 나타낸다.

또는 부가가치에서 해당 사업의 내부 원가(노무비·경비)나 판매비용을 공제한 이익으로써 해당 사업이 창출하는 이익의 크기를 나타낸다.

본사의 비용 부담 전의 영업이익이라고 할 수 있습니다.

그 외에도 관리 회계상의 이익개념이 있는데 자사 사업의 경영관리에 적합한 이익개념(관리 회계)의 도입이 필요합니다.

관리 단위와 이익개념의 관련성을 명확히 한다

사업의 수익성을 평가하기 위해서는 관리 단위 마다 어떠한 이익개념이 보이면 좋을지를 명확히 해둘 필요가 있습니다.

사업 유닛의 수익성은 각 사업 유닛이 얼마나 이익을 주었는지 주로 「공헌 이익」으로 보게 됩니다.

사업 유닛별로 공헌 이익을 파악하기 위해서는 고객군별·고객별,제품군별의 이익 파악이 필요합니다.

마지막으로는 제품 아이템별 이익의 파악이 필요합니다.

또한 사업 유닛별로 판매 비용을 계산하는 ABC(ACTIVITY BASED COSTING) 원가 계산을 필요로 하기 때문에 정보 시스템을 활용한 경영관리면에서의 개혁이 중요합니다.

이 부분에 대해서는 경영관리면의 개혁에서 설명하겠습니다.

S사의 사례

S사는 일일배달 식품메이커를 중심으로 설비 기계를 제조 판매하고 있는 기업입니다.

S사는 제품 단위 및 제품군 단위에서는 총이익의 관리를 하고 있었지만 고객별 손익이나 고객군별 손익, 총이익의 생판일체이익 관리가 불충분하고, 공헌 이익도 파악되고 있지 않았습니다.

또한 사업 유닛별 전략 검토에 있어서도 사업 유닛의 수익성 평가가 과제이기도 했습니다.

S사에서는 경영관리면의 개혁 테마로서 관리 회계 시스템의 재구축을 채택하여 다음과 같은 개혁을 약 2년에 걸쳐 추진하였습니다.

– 생산과 영업을 통산한 생판일체이익 파악

– 부가가치의 도입에 따른 이익개념의 재검토

– 원가 계산 시스템과 원가 기획 시스템의 재검토

– 사업 유닛 등 관리 단위의 명확화와 철처한 이익관리

– 사업 라인에 대한 수익 발상 연수의 지속적 실시 등

S사의 관리 회계 시스템은 현재, 사업 경쟁력을 지탱하는 시스템으로서 반드시 필요한 요소가 되었습니다.

<집필자>

– 시니어 컨설턴트 카미야코 요시야스(神奴 圭康) –

경영 전략·사업 전략, BPR, 경영 관리 컨설팅 경험 다수.

기업 규모와 업종·업태의 특성을 감안해, 클라이언트와 일체가 되어 기업의 경영 과제에 대한 경영 개혁에 동행한다.

「통합 경영 개혁」 , 「BPR에 의한 업무 개혁」외 저서 다수.

– 시니어 컨설턴트 카미야코 요시야스(神奴 圭康) –

경영 전략·사업 전략, BPR, 경영 관리 컨설팅 경험 다수.

기업 규모와 업종·업태의 특성을 감안해, 클라이언트와 일체가 되어 기업의 경영 과제에 대한 경영 개혁에 동행한다.

「통합 경영 개혁」 , 「BPR에 의한 업무 개혁」외 저서 다수.

원본 출처 : 第45回 収益発想と事業評価

문의 : JMAC KOREA 교육연수사업부

Tel : 02-722-9944 / Fax : 02-725-5997

E-mail : jmackorea@jmac.co.kr