[경영개혁의 지혜] 제20회 재무제표를 비율 분석으로 읽는다

지난회에는 재무제표의 실제 수치 데이터를 시간축으로 읽어내는 시계열 분석을 소개했습니다. 이번에는 재무제표의 실제 수치 데이터의 비율을 분석해 경영상태를 읽어내는 부분을 소개합니다.

재무분석과 경영분석

재무분석은 「재무제표의 실제 수치 데이터를 여러가지 관점으로부터 분석하여 경영상태의 경향이나 수준을 파악하고 경영에 유용하게 쓰는 것」이라고 말할 수 있습니다. 한편, 경영상태의 경향이나 수준을 파악해 경영에 유용하게 쓰는 것에서 「경영분석」이라고도 말할 수 있습니다.

「재무분석」은 재무제표의 실제 수치 데이터를 분석하는 「수단」에 중점을 둔 것이고 「경영분석」은 경영에 유용하게 쓰이는 「목적」에 중점을 둔 것이라고 말할 수 있습니다. 실무적으로는 어느 쪽이든 관계없다고 생각합니다만 여기서 주의 해야 할것은 재무제표의 실제 수치 데이터의 분석에 너무 치우쳐 「경영에 유용하게 쓰일 수 있는 것」을 잊어 버리는 것입니다. 수단과 목적의 관계를 잊고 이것저것 너무 많은 수치 데이터를 분석해 경영에 유용하게 쓰는 것을 소홀히 하지 않도록 주의해 주시기 바랍니다.

4가지 목적으로부터 비율 분석을 실시한다

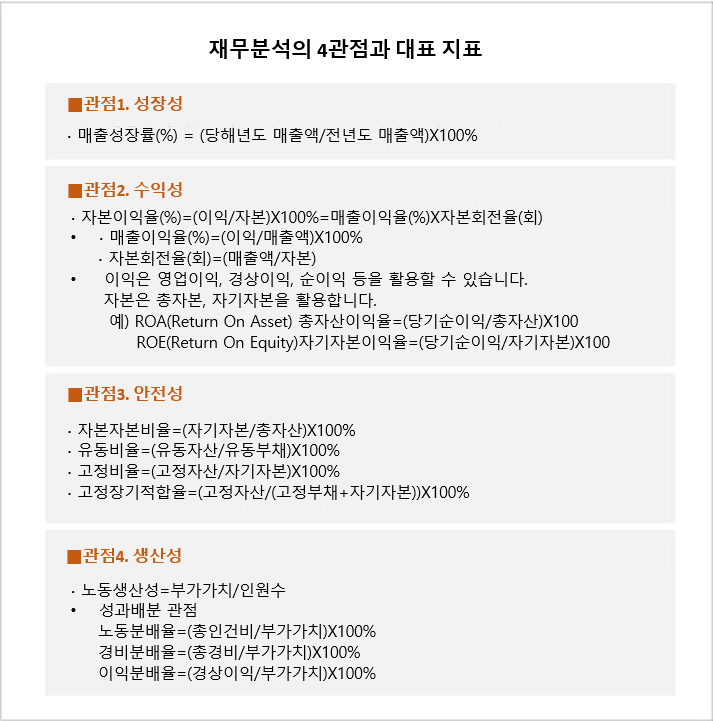

재무분석(경영분석)은 그 목적에서 생각하여 다음 4가지 관점에서의 비율 분석이 있습니다. (하단도표 참조)

■관점 1. 성장성 분석.

성장성 분석은 회사의 성장 정도를 보기 위한 분석입니다. 매출 성장률이 대표적인 지표입니다만 자사가 속하는 업계 성장률과 비교하여 보는 것이 포인트입니다. 또한 이익의 신장과 비교 즉 증수 증익인가, 증수감익인가, 감수증익인가, 감수감익인지를 보는 것도 포인트가 됩니다.

■관점 2. 수익성 분석

수익성 분석은 회사의 수익력을 보기 위한 분석입니다. 자본 이익율이 대표적인 지표라고 말할 수 있습니다. 자본 이익율은 경영에 투입한 자본에 대해서 경영의 성과인 이익이 얼마나 리턴 했는지를 나타내는 비율입니다. 이 자본 이익율은 매출 이익율과 자본회전율로 나누어 활용하는 것이 포인트입니다.

예를 들어 어느 일정기간의 자본 이익율이 향상했을 경우 매출총이익률의 어느 상품 구성을 늘리면서 원가나 비용을 삭감해 매출 이익율이 높아진 것인지 원재료의 구매·재고로부터 제품의 생산·재고, 그리고 유통 재고·판매를 거쳐 매출 대금의 회수까지의 프로세스로 자본회전율을 높였는지를 판단할 필요가 있습니다.

또 사업 전략 책정에 대해서는 매출 이익율을 높이는 사업을 전개하는지, 투입한 자본의 회전율을 중시하는 사업을 전개하는지 양쪽 모두를 중시하는 사업을 전개하는지를 사업 모델로 결정할 필요가 있습니다.

■관점 3. 안전성 분석

회사의 BS를 보고 재무 안전도의 밸런스를 보기 위한 분석입니다. 최초로 보는 지표는 BS의 우측인 총자본(부채와 순자산의 합계)에 대해서 자기자본이 어느 정도 있는지를 나타내는 자기자본 비율입니다. 일본 기업의 자기자본 비율은 타인자본이라고도 말하는 차입금등의 금융 자본의 비율이 높아 전체적으로는 낮은 수준이라고 생각됩니다. 사업 타입에 의해서 그 수준은 다릅니다만, 50%이상이면 기업의 재무의 안정도는 꽤 높다고 말해도 좋을 것입니다.

다음으로는 BS의 좌측과 우측의 밸런스를 봅니다. 유동비율과 고정비율이 대표적인 지표입니다. 유동비율은 단기적인 재무의 안전성을 보기 위해 BS 좌측에 있는 유동 자산을 BS의 우측에 있는 유동부채로 나눈 지표입니다. 100%이상이 좋다고 여겨집니다. 100%이상이면 단기 유동부채가 현예금을 시작으로 한 단기의 유동자산으로 변제 가능한 것이 되기 때문입니다. 고정 비율은 BS의 좌측에 있는 고정자산을 BS의 우측에 있는 자기자본으로 나눈 비율인데 자기자본으로 고정자산을 어느 정도 조달하고 있는지를 의미합니다. 100%이하이면 자기자본으로 고정자산을 조달하고 있는 것입니다. 또 고정 장기 적합율이라고 하는 지표도 있습니다. 자기자본과 고정부채로 고정자산을 장기적으로 조달하고 있는지 여부에 대한 비율입니다. 100%가 넘는다면 고정자산이 자기자본과 고정부채만으로는 다 조달할 수 없고 단기 부채에 의지하고 있게 됩니다. 고정 비율도 고정 장기 적합율도, 낮은 쪽이 재무의 안전성이 높다고 하는 것이 됩니다.

■관점 4. 생산성 분석

생산성은 인풋에 대해서 아웃풋을 어느정도 산출해내었는지에 대한 개념입니다. 기업의 생산성 분석은 투입 경영 자원에 대해서 산출 가치가 얼마나 있었는지의 정도를 보기 위한 분석입니다. 그 대표적인 지표는 노동 생산성입니다. 노동 생산성은 일인당 어느정도의 부가가치를 낳았는지를 나타내는 지표로 부가가치생산성이라고도 불립니다. 여기서 부가가치는 기업이 낳은 가치를 나타내는 중요한 개념이라는 것을 이해해두시기 바랍니다. 제조업 회사라면 재료비나 외주비 등의 외부 구입 원가에 대해 새롭게 부가한 가치를 의미하고 있습니다. 부가가치의 계산은 매출로부터 재료비나 외주비 등의 외부 지출 원가를 공제한 것이라고 생각하시면 됩니다. 유통업의 경우에는 매출에서 상품 구입 원가를 공제한 것이라고 생각하시면 됩니다.

또한 노동생산성이나 부가가치와의 관계에서 그 성과 배분을 볼 수 있습니다. 성과 배분의 관점에서 는 노동분배율·경비분배율·이익분배율 3가지 지표가 있는 것을 이해해 주세요.

재무분석은 3가지 수단으로 실시한다

재무의 비율분석은 그 분석 목적을 파악하여 실시할 필요가 있습니다만 재무의 비율수치를 읽을 때에는 수치 뒤편에 있는 사업의 전략이나 시책 정보와 관련지으면서 비율을 읽는 것이 중요합니다. 게다가 숫자를 읽을 때는 다음의 3가지 수단이 있는 것을 이해해 두시기 바랍니다.

1. 자사의 경향분석으로 변화를 읽는다.

재무의 실제 숫자를 시계열로 읽는 것은 지난회에 말했습니다만 비율도 마찬가지입니다. 비율을 시계열로 보는 것에 의해 좋아지고 있는지 나빠지고 있는지의 경향과 요인을 해석하는 것입니다.

2. 표준과의 비교 분석

이것은 업종·업태나 회사 규모의 표준수치와 자사수치를 비교해서 자사의 비율이 좋은지의 여부와 그 요인을 찾아 대책을 강구할 수 있는 것입니다.

3. 타사와의 비교 분석

이것은 동종업 타사나 우량기업과의 수치와 자사의 수치를 비교해서 자사 비율의 개혁 여지를 찾아 대책을 마련하는 것입니다.

<집필자>

– 시니어 컨설턴트 카미야코 요시야스(神奴 圭康) –

경영 전략·사업 전략, BPR, 경영 관리 컨설팅 경험 다수.

기업 규모와 업종·업태의 특성을 감안해, 클라이언트와 일체가 되어 기업의 경영 과제에 대한 경영 개혁에 동행한다.

「통합 경영 개혁」 , 「BPR에 의한 업무 개혁」외 저서 다수.

원본 출처 : 第20回 財務諸表を比率分析で読む

문의 : JMAC KOREA 교육연수사업부

Tel : 02-722-9944 / Fax : 02-725-5997

E-mail : jmackorea@jmac.co.kr