[경영개혁의 지혜] 제25회 3표(PL·BS·CF)의 발상에서 재무 목표를 설정하다

이번회에서는 PL·BS·CF의 3표의 수치 구조를 질적으로 개혁하는 것과 3표의 재무 수치의 상호 관련을 생각하여 재무 목표를 설정하는 3표 발상에 대해 이야기하고자 합니다.

PL중심으로 재무 목표를 생각하는 회사

경영개혁 성과로서 재무 목표를 내세우는 경우, 전사나 사업별 매출, 영업이익 등 PL중심으로 목표를 설정하는 경우가 많습니다. 예를 들어 3년 후의 매출 목표를 제일 먼저 설정하고 매출 목표에서 코스트 목표를 계산해 영업이익 목표를 나타내는 방법입니다. 경영개혁의 목표로서는 BS나 CF에는 나타나지 않기 때문에 재무부서나 최고 경영진이 인식하고 있는 정도로만 생각하는 회사도 많습니다. 재무의 건전성보다 매출의 성장성을 중시하는 생각은 PL중심으로 재무 목표를 세우는 방법으로 많이 이용 되기 때문입니다. 금융기관으로부터의 자금 조달 중심으로 해왔던 일본 기업은 자금은 금융기관에 의존하고 본업인 매출 확대에 힘을 써 온 것과 관계가 있을것으로 생각됩니다. 또한 고도 성장 시대를 경험한 일본의 회사들은 최고 경영진으로부터 제일선까지 「매출은 모든것을 치유한다는 매출만능이즘」을 믿고 있었습니다. 매출만능이즘=PL중심 주의라는 것이 현재까지도 계속 남아 있는건 아닌가라는 생각이 듭니다.

PL·BS·CF의 3표로부터 목표를 설정하는 시대

1990년대 초 버블 파탄후, 각기업 모두 재무 건전성을 가장 우선으로 하는 경영을 지향해왔습니다. 사람·설비·부채 3가지의 과잉을 극복하기 위함입니다. 사람은 BS에 계상되지 않지만, 설비·부채의 최적화를 도모해 BS를 개혁해 왔습니다. 글로벌화의 진전과 함께 2000년 초에 일본판 회계 빅뱅인 「연결회계·CF회계·시가평가회계」가 도입되었습니다. 회계 빅뱅의 실시는 경영 스타일에 큰 임펙트를 주어 「연결경영이나 CF경영」의 사고가 각 기업에 도입되었습니다. 이로부터 일본 기업은 PL 뿐만이 아니라 BS와 CF를 고려한 경영으로 전환하게 되었습니다. 우리 경영컨설턴트도 PL·BS·CF의 3표의 수치 구조상의 질적개혁이나 상호 연관성을 고려하여 재무 목표를 상정하고 경영개혁을 지원하게 되었습니다.

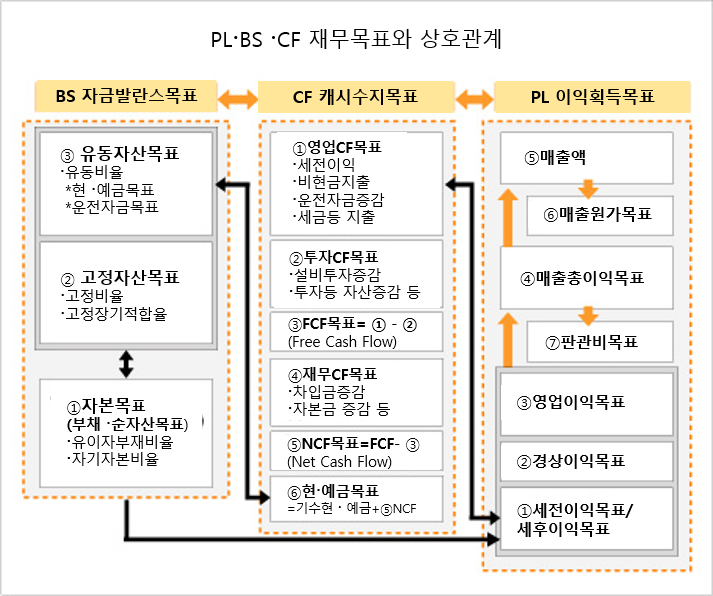

PL·BS·CF 3표의 재무 목표와 상호 관계

PL·BS·CF 3표의 상호 관계에 대해서는 제18회에서도 설명해드렸지만 전사 차원에서의 3표의 재무목표와 상호관계를 나타낸 것이 다음의 표입니다.

3표 발상

PL·BS·CF의 재무 목표는 도표에 나타난것과 같이 경영개혁에 있어서 어떤 재무 목표를 중시할까는 회사가 놓여진 상황에 따라서 달라집니다.

예를 들어 재무 건전성이 요구되는 회사는 BS의 구조개혁을 할 필요가 있으므로 BS①자본 목표의 자기자본 비율 향상과 유이자부채 비율의 축소가 경영개혁의 성과 목표로 올라올 것입니다. BS①의 자본 목표는 CF④재무CF목표와 관련이 있기 때문에 CF④재무CF목표도 중요한 재무목표가 될 것입니다. 또한 BS③유동 자산 목표의 현〮예금 목표도 일정 수준을 유지할 필요가 있으므로 ⑤CF의 현 〮 예금 증감 목표(NCF:Net Cash Flow)를 중시할 필요가 있을 것 입니다.

더욱 중요한 것은 회사의 수익력을 향상시키는 것이므로 BS①의 자기자본의 내부 유보에 연결되는 CF①영업CF목표의 세전이익 목표=PL①세전이익목표가 중요한 재무 목표가 되지만 세전이익목표는 뭐니뭐니해도 본업의 수익력을 의미하는 PL③영업이익의 개혁이 없으면 실현될 수 없습니다.

따라서 PL③영업이익 목표가 경영개혁의 성과 목표로써 보다 중요한 목표라고 말할 수 있습니다. PL③영업이익 목표를 실현하기 위해서는 PL④의 총이익 목표→PL⑤판매액 목표→PL⑥매출원가 목표→PL⑦판관비 목표로 필요성의 관점에서 목표 전개가 필요하게 됩니다.

한편 재무가 건전하고 수익력, 영업CF력이 있는 회사는 사업의 적극적 확대가 가능하다고 말할 수 있습니다. 시장 혹은 경쟁 상황의 변화를 간파하는 것이 전제입니다만 BS③고정자산 목표에 유의하면서 CF②투자CF목표를 어떻게 설정할것인지가 전략적으로 중요하게 됩니다. 또한 시장쉐어의 확대를 생각하면 라이벌의 재무력이나 사업력을 상정하면서 영업 이익율 목표에서 다소 브레이크를 걸 필요가 있을 수 있어 PL⑤판매액 목표가 중요해질 것입니다.

이익 기점에서 재무 목표를 전개하여 경영개혁을 실행한다.

PL·BS·CF 3표에서 경영개혁의 최종 성과인 재무 목표 세우는 방법을 말씀드렸습니다만 저는 핵심이 되는 재무 목표는 이익 목표라고 생각하고 있습니다.

-이익은 BS의 자기자본 증가로 연결되는 내부 유보의 원천이 되고 최종적으로는 사업 투자의 자원이 된다〮.

-이익은 CF안의 영업CF의 원천이 되어 투자CF나 재무CF에 좋은 순환 역할이 된다.

-이익은 주주 등의 투자자본에 대한 성과이므로 적정한 이익을 확보할 필요가 있다.

-이익은 경영개혁의 목표 전개나 전략·시책과의 밀접한 관련이 있기 때문에 중심이 되는 지표이다.

회사의 이익은 기업이 사회적인 존재 가치를 유지하기 위한 수단이기 때문에 상기의 4가지가 중요하다고 말씀드릴 수 있는 이유입니다.

<집필자>

– 시니어 컨설턴트 카미야코 요시야스(神奴 圭康) –

경영 전략·사업 전략, BPR, 경영 관리 컨설팅 경험 다수.

기업 규모와 업종·업태의 특성을 감안해, 클라이언트와 일체가 되어 기업의 경영 과제에 대한 경영 개혁에 동행한다.

「통합 경영 개혁」 , 「BPR에 의한 업무 개혁」외 저서 다수.

원본 출처 : 第25回 3表発想で財務目標を考える

문의 : JMAC KOREA 교육연수사업부

Tel : 02-722-9944 / Fax : 02-725-5997

E-mail : jmackorea@jmac.co.kr